Способы определения современной стоимости денег и наращенной суммы вложений

Одним из важнейших свойств денежных потоков является их распределенность во времени. Причины: инфляционное обесценивание денег, риск неполучения денег в будущем, возможность вложения денег и получения прибыли. Количественной мерой изменения стоимости денег являются процентная и учетная ставки. С их помощью может быть определена будущая (наращенная) и настоящая стоимость денег (современная, текущая или приведенная). В первом случае используется операция наращения, во втором – дисконтирования или приведения будущей стоимости к ее современной величине (текущему моменту)

Формула процентной ставки:

где % – абсолютная величина процента; С

с– современная стоимость С

б

– будущая стоимость денег.

Учетная ставка (ставка дисконта) определяется:

где Д – сумма дисконта. Первая формула отражает прирост текущей стоимости вторая – снижение будущей стоимости. Наращенная сумма денег рассчитывается на основе начисления процентов. Существует два способа начисления процентов: декурсивный (начисление % в конце каждого временного интервала) и антисипативный (начисление % в начале каждого временного интервала) Финансовая математика использует два вида процентов: простые и сложные проценты. При начислении простых процентов наращение первоначальной суммы происходит в арифметической прогрессии, а при начислении сложных процентов – в геометрической. Начисление простых декурсивных и антисипативных процентов производится по формулам: декурсивные проценты: С

i

б= С

c ? (1+n?i) антисипативные проценты:

где n – продолжительность ссуды измеренная в годах Наращение по антисипативному методу происходит более быстрыми темпами, чем при использовании процентной ставки. Недостаток: при n = 1/d знаменатель дроби обращается в нуль и выражение теряет смысл. Особенностью простых процентов является то, что частота процессов наращения в течение года не влияет на результат. Если продолжительность ссуды не кратна году, определяется длительности ссуды в днях, вычисления ведутся по формулам:

антисипативные проценты: С

-О=С

с где к – продолжительность ссуды в днях; К – количество дней в году Обратной задачей по отношению к начислению процентов является дисконтирование, в зависимости от того, какая именно ставка – простая процентная или простая учетная – применяется для дисконтирования, различают два его вида: математическое дисконтирование и банковский учет. Дисконтирование по методу банковского учета использует простую учетную ставку:

где к – срок, остающийся до погашения векселя, в днях. При математическом дисконтировании используется простая процентная ставка i

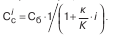

Основной областью применения простых процентной и учетной ставок являются краткосрочные финансовые операции, длительность которых менее года. Вычисления с простыми ставками не учитывают возможность реинвестирования начисленных процентов. В отличие от них, сложные ставки процентов учитывают возможность реинвестирования процентов:

Важной особенностью сложных процентов является зависимость конечного результата от количества начислений в течение года:

где m – количество начислений в год Дисконтирование по сложным процентам также может выполняться двумя способами – математическое дисконтирование и банковский учет. Наиболее популярен банковский учет при однократном начислении процентов:

Содержание, предмет и принципы экономического анализа |

Задачи анализа и его роль в управлении хозяйственной деятельностью |

Информационное обеспечение экономического анализа. Систематизация и обработка экономической информации |

Типология видов экономического анализа |

Метод и методика экономического анализа |

Традиционные приемы экономического анализа |

Детерминированное моделирование факторных систем |

Способы измерения влияния факторов в детерминированных моделях |

Метод цепных подстановок |

Индексный метод в факторном анализе |

Интегральный метод факторного анализа |

Метод выявления изолированного влияния факторов |

Способы детерминированной комплексной оценки результатов деятельности |

Эвристические приемы решения экономических задач |

Способы определения современной стоимости денег и наращенной суммы вложений |

Способы соизмерения разновременных затрат, результатов и эффектов. Оценка инвестиционных рисков |

Способы изучения корреляционных взаимосвязей |

Базовые способы и модели прогнозирования деловой активности |

Сущность, содержание, принципы финансового анализа. Основные группы пользователей бухгалтерской отчетности |

Система показателей анализа финансовой отчетности |

Информационное и организационное обеспечение проведения анализа и оценки результатов деятельности хозяйствующих субъектов |

Анализ имущественного положения организации и оценка эффективности использования ее активов |

Горизонтальный и вертикальный анализ статей бухгалтерского баланса. Коэффициентные и факторные методы анализа |

Многофакторный комплексный анализ рентабельности активов |

Анализ основного капитала и оценка эффективности его использования |

Система частных и обобщающих показателей анализа состояния оборотного капитала и его использования |

Сущность и содержание, состав, структура и движение капитала организации |

Система показателей оценки эффективности использования собственного и заемного капитала |

Анализ цены основных источников финансирования деятельности организации |

Леверидж (финансовый рычаг). Эффект финансового рычага |

Факторный анализ рентабельности собственного и заемного капиталов |

Система показателей и методика оценки ликвидности активов, платежеспособности и финансовой устойчивости |

Организационно-правовой механизм оценки состояния банкротства хозяйствующих субъектов |

Выявление и обоснование причин возникновения банкротства |

Понятие финансовых результатов и действующий порядок их формирования |

Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности |

Экономическая сущность, содержание и состав доходов и расходов организации |

Анализ и оценка состава, структуры и динамики доходов и расходов |

Анализ и оценка финансового положения организации как инструменты принятия обоснованных управленческих решений |

Анализ и оценка кредитоспособности заемщика |

Состав, структура и движение денежных средств по видам деятельности организации |

Прямой и косвенный методы анализа движения денежных средств |

Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств |

Методика корректировки показателей бухгалтерской отчетности организации в условиях инфляционной экономики |

Корректировка показателей бухгалтерской отчетности организации с использованием метода GPP |

Общие методические подходы к организации контроля с использованием методов и процедур экономического анализа |

Анализ объема выпуска продукции |

Анализ затрат на производство продукции |

Методы и процедуры анализа формирования прибыли по результатам производственной деятельности |

Комплексная оценка интенсификации производственно-финансовой деятельности организации |

Правовое обеспечение и понятийный аппарат анализа инвестиционной деятельности |

Цель и задачи анализа инвестиционной деятельности |

Информационная база и система показателей анализа долгосрочных инвестиций |

Анализ и оценка денежных потоков от инвестиционной деятельности |

Методы и показатели оценки долговременных инвестиций |

Системный подход к анализу хозяйственной деятельности |

Система показателей эффективности использования материальных ресурсов |

Система показателей себестоимости продукции |

Система показателей прибыли коммерческих организаций |

Показатели использования трудовых ресурсов |

Показатели использования основных производственных фондов. Методика их анализа |

Показатели объемов производства и продаж. Их формирование и взаимосвязь |

Статистические и экономико-математические, количественные и качественные методы экономического анализа |

Экономико-математическое моделирование как способ изучения и оценки хозяйственной деятельности

Литвинюк А.С. Экономический анализ | Шредер Н.Г. Экономический анализ

|