Способы соизмерения разновременных затрат, результатов и эффектов. Оценка инвестиционных рисков

Инфляционные процессы в экономике приводят к необходимости сопоставлять разновременные затраты, результаты и эффекты, что прежде всего актуально для капитальных вложений. Коммерческая деятельность предприятия нуждается в постоянном контроле за эффективностью инвестиций, для чего используются две группы критериев, основанных на учетных и на дисконтированных оценках. К группе учетных оценок относятся такие, как срок окупаемости и коэффициент эффективности инвестиций. Срок (период) окупаемости, представляющий собой период, необходимый для возврата первоначальных инвестиций, рассчитывается по формуле:

где И – инвестиции, Д

ср. – средний ожидаемый доход. Эффективность инвестиций может быть измерена как отношение дохода (денежных поступлений) к первоначальным инвестициям и находится в обратном отношении со сроком окупаемости:

Недостатком учетной оценки эффективности инвестиционной деятельности является множественность способов определения дохода. Также при расчете срока окупаемости не принимается по внимание временной аспект стоимости денег. Доходы разновременные, но одинаковые по своей величине, рассматриваются как эквивалентные, что, как правило, не может дать реальной оценки эффективности инвестиций, в отличие от применения дисконтированных оценок. В составе дисконтированных оценок используются: чистая приведенная стоимость или эффект (ПС); общая накопленная величина дисконтированных доходов (ДД); индекс рентабельности инвестиций (Р

И); внутренняя норма прибыли (Н

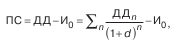

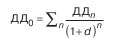

П) и др. Дисконтированная чистая приведенная стоимость (эффект) рас считывается как разность между общей суммой дисконтированных денежных поступлений за п лет и суммой исходных инвестиций:

где Дп – общая накопленная величина дохода за п лет;

– общая накопленная величина дисконтированных доходов; d – величина дисконта. Используя этот критерий, необходимо руководствоваться правилом: если показатель меньше нуля, то проект следует отвергнуть. Для оценки эффективности инвестиционных вложений наряду с абсолютными показателями ПС используются и относительные индексы рентабельности инвестиций, представляющие собой отношение общей суммы накопленных дисконтированных доходов к исходной инвестиции. Для оценки эффективности планируемых инвестиций может использоваться критерий внутренней нормы прибыли проекта (внутренней доходности, или окупаемости), отражающий ставку дисконтирования, при которой ПС проекта равна нулю. Экономический смысл данного показателя, в отражении верхней границы допустимого уровня банковской процентной ставки, если проект полностью финансируется за счет ссуды банка. Если используются разные источники финансирования, то уровень рентабельности инвестиций не должен быть ниже текущего значения стоимости капитала. Большее числовое значение внутренней нормы прибыли считается предпочтительным. Инвестиционная деятельность сопровождается риском, т. к. связана с иммобилизацией собственных финансовых ресурсов, привлечением заемных средств, разными сроками их возврата и ценой, поскольку инвестиции осуществляются в условиях неопределенности. Для оценки инвестиционных рисков используются статистические методы оценки: дисперсия, среднеквадратическое отклонение, коэффициент вариации, размах вариации и другие, т. к. требуется учесть неопределенность и вероятностные характеристики получения результатов не ниже требуемого значения, вероятность наступления ожидаемого ущерба. Инвестиционные проекты характеризуются денежными потоками и необходимостью их финансовой оценки (дисконтирования). Риск может учитываться путем поправок к указанным параметрам.

Содержание, предмет и принципы экономического анализа |

Задачи анализа и его роль в управлении хозяйственной деятельностью |

Информационное обеспечение экономического анализа. Систематизация и обработка экономической информации |

Типология видов экономического анализа |

Метод и методика экономического анализа |

Традиционные приемы экономического анализа |

Детерминированное моделирование факторных систем |

Способы измерения влияния факторов в детерминированных моделях |

Метод цепных подстановок |

Индексный метод в факторном анализе |

Интегральный метод факторного анализа |

Метод выявления изолированного влияния факторов |

Способы детерминированной комплексной оценки результатов деятельности |

Эвристические приемы решения экономических задач |

Способы определения современной стоимости денег и наращенной суммы вложений |

Способы соизмерения разновременных затрат, результатов и эффектов. Оценка инвестиционных рисков |

Способы изучения корреляционных взаимосвязей |

Базовые способы и модели прогнозирования деловой активности |

Сущность, содержание, принципы финансового анализа. Основные группы пользователей бухгалтерской отчетности |

Система показателей анализа финансовой отчетности |

Информационное и организационное обеспечение проведения анализа и оценки результатов деятельности хозяйствующих субъектов |

Анализ имущественного положения организации и оценка эффективности использования ее активов |

Горизонтальный и вертикальный анализ статей бухгалтерского баланса. Коэффициентные и факторные методы анализа |

Многофакторный комплексный анализ рентабельности активов |

Анализ основного капитала и оценка эффективности его использования |

Система частных и обобщающих показателей анализа состояния оборотного капитала и его использования |

Сущность и содержание, состав, структура и движение капитала организации |

Система показателей оценки эффективности использования собственного и заемного капитала |

Анализ цены основных источников финансирования деятельности организации |

Леверидж (финансовый рычаг). Эффект финансового рычага |

Факторный анализ рентабельности собственного и заемного капиталов |

Система показателей и методика оценки ликвидности активов, платежеспособности и финансовой устойчивости |

Организационно-правовой механизм оценки состояния банкротства хозяйствующих субъектов |

Выявление и обоснование причин возникновения банкротства |

Понятие финансовых результатов и действующий порядок их формирования |

Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности |

Экономическая сущность, содержание и состав доходов и расходов организации |

Анализ и оценка состава, структуры и динамики доходов и расходов |

Анализ и оценка финансового положения организации как инструменты принятия обоснованных управленческих решений |

Анализ и оценка кредитоспособности заемщика |

Состав, структура и движение денежных средств по видам деятельности организации |

Прямой и косвенный методы анализа движения денежных средств |

Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств |

Методика корректировки показателей бухгалтерской отчетности организации в условиях инфляционной экономики |

Корректировка показателей бухгалтерской отчетности организации с использованием метода GPP |

Общие методические подходы к организации контроля с использованием методов и процедур экономического анализа |

Анализ объема выпуска продукции |

Анализ затрат на производство продукции |

Методы и процедуры анализа формирования прибыли по результатам производственной деятельности |

Комплексная оценка интенсификации производственно-финансовой деятельности организации |

Правовое обеспечение и понятийный аппарат анализа инвестиционной деятельности |

Цель и задачи анализа инвестиционной деятельности |

Информационная база и система показателей анализа долгосрочных инвестиций |

Анализ и оценка денежных потоков от инвестиционной деятельности |

Методы и показатели оценки долговременных инвестиций |

Системный подход к анализу хозяйственной деятельности |

Система показателей эффективности использования материальных ресурсов |

Система показателей себестоимости продукции |

Система показателей прибыли коммерческих организаций |

Показатели использования трудовых ресурсов |

Показатели использования основных производственных фондов. Методика их анализа |

Показатели объемов производства и продаж. Их формирование и взаимосвязь |

Статистические и экономико-математические, количественные и качественные методы экономического анализа |

Экономико-математическое моделирование как способ изучения и оценки хозяйственной деятельности

Литвинюк А.С. Экономический анализ | Шредер Н.Г. Экономический анализ

|