Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств

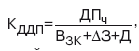

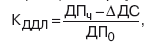

Коэффициентный метод в анализе денежных потоков применяется для изучения уровней и их отклонения от плановых и базисных значений различных относительных показателей, характеризующих денежные потоки; эффективности использования денежных средств организации; анализа динамики различных коэффициентов, позволяющего установить положительные и отрицательные тенденции. Данные процедуры позволяют отразить качество управления денежными потоками организации, разработать необходимые мероприятия для внесения соответствующих коррективов по оптимизации управленческих решений. Коэффициентный анализ денежных потоков объединяет такие показатели: 1. Коэффициент достаточности чистого денежного потока – показатель, определяющий достаточность создаваемого организацией чистого денежного потока с учетом финансируемых потребностей:

где ДП

ч– чистый денежный поток за анализируемый период; В

зк– выплаты по долго– и краткосрочным кредитам и займам за анализируемый период; Д – дивиденды, выплаченные собственникам организации за анализируемый период; Δ3 – прирост остатков материальных оборотных активов за анализируемый период. 2. Коэффициент эффективности денежных потоков используется в качестве обобщающего показателя:

где ДР

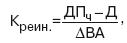

0– отток денежных средств за анализируемый период. 3. Коэффициент реинвестирования – один из частных показателей эффективности денежных потоков организации:

где ΔВА – приток внеоборотных активов, связанный с произведенными организацией затратами за анализируемый период. 4. Коэффициенты ликвидности денежного потока рассчитываются для оценки синхронности формирования различных видов денежных потоков по отдельным временным интервалам (месяц, квартал) внутри рассматриваемого периода (года) по формуле

где ΔДС – приращение остатков денежных средств за анализируемый период. Оценка эффективности использования денежных средств производится также с помощью различных коэффициентов рентабельности: 1. Коэффициент рентабельности положительного денежного по тока в анализируемом периоде:

где П

ч– чистая прибыль, полученная за анализируемый период; ДПП – положительный денежный поток за анализируемый период. 2. Коэффициент рентабельности среднего остатка денежных средств в анализируемом периоде:

где ДП – средняя величина остатков денежных средств за анализируемый период. 3. Коэффициент рентабельности чистого потока денежных средств в анализируемом периоде:

Отдельно рассматриваются показатели рентабельности денежных потоков по видам деятельности: 1. Коэффициент рентабельности денежного потока по текущей деятельности – отношение прибыли от продаж за анализируемый период к положительному денежному потоку по текущей деятельности. 2. Коэффициент рентабельности денежного потока по инвестиционной деятельности в анализируемом периоде – отношение прибыли от инвестиционной деятельности к положительному денежному потоку по инвестиционной деятельности за анализируемый период. 3. Коэффициент рентабельности денежного потока по финансовой деятельности в анализируемом периоде – отношение прибыли от финансовой деятельности к положительному денежному потоку по финансовой деятельности за анализируемый период. Перечисленные коэффициенты целесообразно анализировать в динамике. Оценка сбалансированности денежных потоков во времени исходит из критерия минимизации возможных отклонений (колебаний) значений притока и оттока денежных средств. Для установления степени синхронности (сбалансированности) денежных потоков за анализируемый период используется корреляционный анализ, который позволяет выявить риск неплатежеспособности и наличие избытка (недостатка) денежной массы.

Содержание, предмет и принципы экономического анализа |

Задачи анализа и его роль в управлении хозяйственной деятельностью |

Информационное обеспечение экономического анализа. Систематизация и обработка экономической информации |

Типология видов экономического анализа |

Метод и методика экономического анализа |

Традиционные приемы экономического анализа |

Детерминированное моделирование факторных систем |

Способы измерения влияния факторов в детерминированных моделях |

Метод цепных подстановок |

Индексный метод в факторном анализе |

Интегральный метод факторного анализа |

Метод выявления изолированного влияния факторов |

Способы детерминированной комплексной оценки результатов деятельности |

Эвристические приемы решения экономических задач |

Способы определения современной стоимости денег и наращенной суммы вложений |

Способы соизмерения разновременных затрат, результатов и эффектов. Оценка инвестиционных рисков |

Способы изучения корреляционных взаимосвязей |

Базовые способы и модели прогнозирования деловой активности |

Сущность, содержание, принципы финансового анализа. Основные группы пользователей бухгалтерской отчетности |

Система показателей анализа финансовой отчетности |

Информационное и организационное обеспечение проведения анализа и оценки результатов деятельности хозяйствующих субъектов |

Анализ имущественного положения организации и оценка эффективности использования ее активов |

Горизонтальный и вертикальный анализ статей бухгалтерского баланса. Коэффициентные и факторные методы анализа |

Многофакторный комплексный анализ рентабельности активов |

Анализ основного капитала и оценка эффективности его использования |

Система частных и обобщающих показателей анализа состояния оборотного капитала и его использования |

Сущность и содержание, состав, структура и движение капитала организации |

Система показателей оценки эффективности использования собственного и заемного капитала |

Анализ цены основных источников финансирования деятельности организации |

Леверидж (финансовый рычаг). Эффект финансового рычага |

Факторный анализ рентабельности собственного и заемного капиталов |

Система показателей и методика оценки ликвидности активов, платежеспособности и финансовой устойчивости |

Организационно-правовой механизм оценки состояния банкротства хозяйствующих субъектов |

Выявление и обоснование причин возникновения банкротства |

Понятие финансовых результатов и действующий порядок их формирования |

Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности |

Экономическая сущность, содержание и состав доходов и расходов организации |

Анализ и оценка состава, структуры и динамики доходов и расходов |

Анализ и оценка финансового положения организации как инструменты принятия обоснованных управленческих решений |

Анализ и оценка кредитоспособности заемщика |

Состав, структура и движение денежных средств по видам деятельности организации |

Прямой и косвенный методы анализа движения денежных средств |

Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств |

Методика корректировки показателей бухгалтерской отчетности организации в условиях инфляционной экономики |

Корректировка показателей бухгалтерской отчетности организации с использованием метода GPP |

Общие методические подходы к организации контроля с использованием методов и процедур экономического анализа |

Анализ объема выпуска продукции |

Анализ затрат на производство продукции |

Методы и процедуры анализа формирования прибыли по результатам производственной деятельности |

Комплексная оценка интенсификации производственно-финансовой деятельности организации |

Правовое обеспечение и понятийный аппарат анализа инвестиционной деятельности |

Цель и задачи анализа инвестиционной деятельности |

Информационная база и система показателей анализа долгосрочных инвестиций |

Анализ и оценка денежных потоков от инвестиционной деятельности |

Методы и показатели оценки долговременных инвестиций |

Системный подход к анализу хозяйственной деятельности |

Система показателей эффективности использования материальных ресурсов |

Система показателей себестоимости продукции |

Система показателей прибыли коммерческих организаций |

Показатели использования трудовых ресурсов |

Показатели использования основных производственных фондов. Методика их анализа |

Показатели объемов производства и продаж. Их формирование и взаимосвязь |

Статистические и экономико-математические, количественные и качественные методы экономического анализа |

Экономико-математическое моделирование как способ изучения и оценки хозяйственной деятельности

Литвинюк А.С. Экономический анализ | Шредер Н.Г. Экономический анализ

|