Анализ цены основных источников финансирования деятельности организации

Общая сумма средств, которую нужно уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему, называется ценой капитала. Цена капитала является ключевым элементом теории и практики решений инвестиционного характера. Для определения цены капитала необходимо рассчитать цену основных источников капитала и их элементов. Основными элементами заемного капитала являются ссуды банка и выпущенные предприятием облигации. Цена единицы ссуды банка: Цс=i(1 + НП). где i – ставка банковского процента; НП – налог на прибыль. Цена такого источника средств, как облигации хозяйствующего субъекта, приблизительно равна величине уплачиваемого процента. На многих предприятиях в качестве заемных средств выступает задолженность перед бюджетом и внебюджетными фонд&ми. Штрафные санкции и пени, уплачиваемые за просрочку, в данном случае являются платой за этот источник средств, цена которого: Ц

зад= Ш/3Д

ср где Ш – штрафы, пени за просрочку за год; 3Д

ср– среднегодовая задолженность в бюджет и внебюджетные фонды. Цена источника средств привилегированные акции» с неограниченным периодом обращения рас считывается по формуле Ц

па=Дв

па/ Ц?

па где, Дв

па– размер фиксированного дивиденда (в денежных единицах) по привилегированным акциям; Ц'

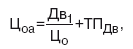

па– чистая сумма средств, полученных АО от продажи одной привилегированной акции. Аналогично рассчитывается цена обыкновенных акций с постоянной величиной дивиденда. Для расчета цены обыкновенных акцииспостоянной динамикой изменения уровня дивидендов, зависящего от эффективности работы организации, наиболее популярны две модели. Модель Гордона:

где Дв

1– прогнозное значение дивиденда на ближайший период; Ц

О– текущая (рыночная) цена обыкновенной акции; ТП

дв– прогнозируемый темп прироста дивидендов. Модель САРМ: Ц

оа=Дт

безриск.+К · (Дт

рын.? Дт

безриск.) где Дт

безриск– доходность безрисковых вложений; К – коэффициент, рассчитываемый для каждой акции; Дт

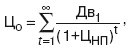

рын– средняя ставка доходности, сложившаяся на рынке ценных бумаг. Далее определяется цена нераспределенной прибыли. Если она направляется на цели финансирования, то цена данного источника равна рентабельности, которую смогли бы получить акционеры (собственники) предприятия при вложении полученного ими дивидендного дохода в альтернативные проекты. Существуют четыре методики расчета цены нераспределенной прибыли, они достаточно сложны. Первая методика допускает расчет на основе САРМ-модели. Определение цены нераспределенной прибыли по второй методике базируется на формуле дисконтированного денежного потока. При этом допускается, что акционеры общества на полученные дивиденды могут купить акции других компаний. Величина ЦНП определяется из следующей формулы:

где t – период времени. Третья методика предполагает использование альтернативных ставок рентабельности. В этом случае в качестве цены не распределенной прибыли рекомендуется использовать депозитный процент по вкладам в стабильной иностранной валюте. Четвертая методика строится на основе безрисковой ставки рентабельности и субъективно оцениваемой рисковой премии. В качестве безрисковой ставки рентабельности принято использовать ставку дохода по долгосрочным правительственным облигациям. Показатель, характеризующий относительный уровень общей суммы расходов по обслуживанию всех источников капитала, представляет собой цену капитала:

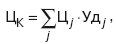

где Ц – цена j-го источника средств; Уд

j– удельный вес j-го источника средств в общей их сумме. Предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя этого интегрального показателя.

Содержание, предмет и принципы экономического анализа |

Задачи анализа и его роль в управлении хозяйственной деятельностью |

Информационное обеспечение экономического анализа. Систематизация и обработка экономической информации |

Типология видов экономического анализа |

Метод и методика экономического анализа |

Традиционные приемы экономического анализа |

Детерминированное моделирование факторных систем |

Способы измерения влияния факторов в детерминированных моделях |

Метод цепных подстановок |

Индексный метод в факторном анализе |

Интегральный метод факторного анализа |

Метод выявления изолированного влияния факторов |

Способы детерминированной комплексной оценки результатов деятельности |

Эвристические приемы решения экономических задач |

Способы определения современной стоимости денег и наращенной суммы вложений |

Способы соизмерения разновременных затрат, результатов и эффектов. Оценка инвестиционных рисков |

Способы изучения корреляционных взаимосвязей |

Базовые способы и модели прогнозирования деловой активности |

Сущность, содержание, принципы финансового анализа. Основные группы пользователей бухгалтерской отчетности |

Система показателей анализа финансовой отчетности |

Информационное и организационное обеспечение проведения анализа и оценки результатов деятельности хозяйствующих субъектов |

Анализ имущественного положения организации и оценка эффективности использования ее активов |

Горизонтальный и вертикальный анализ статей бухгалтерского баланса. Коэффициентные и факторные методы анализа |

Многофакторный комплексный анализ рентабельности активов |

Анализ основного капитала и оценка эффективности его использования |

Система частных и обобщающих показателей анализа состояния оборотного капитала и его использования |

Сущность и содержание, состав, структура и движение капитала организации |

Система показателей оценки эффективности использования собственного и заемного капитала |

Анализ цены основных источников финансирования деятельности организации |

Леверидж (финансовый рычаг). Эффект финансового рычага |

Факторный анализ рентабельности собственного и заемного капиталов |

Система показателей и методика оценки ликвидности активов, платежеспособности и финансовой устойчивости |

Организационно-правовой механизм оценки состояния банкротства хозяйствующих субъектов |

Выявление и обоснование причин возникновения банкротства |

Понятие финансовых результатов и действующий порядок их формирования |

Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности |

Экономическая сущность, содержание и состав доходов и расходов организации |

Анализ и оценка состава, структуры и динамики доходов и расходов |

Анализ и оценка финансового положения организации как инструменты принятия обоснованных управленческих решений |

Анализ и оценка кредитоспособности заемщика |

Состав, структура и движение денежных средств по видам деятельности организации |

Прямой и косвенный методы анализа движения денежных средств |

Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств |

Методика корректировки показателей бухгалтерской отчетности организации в условиях инфляционной экономики |

Корректировка показателей бухгалтерской отчетности организации с использованием метода GPP |

Общие методические подходы к организации контроля с использованием методов и процедур экономического анализа |

Анализ объема выпуска продукции |

Анализ затрат на производство продукции |

Методы и процедуры анализа формирования прибыли по результатам производственной деятельности |

Комплексная оценка интенсификации производственно-финансовой деятельности организации |

Правовое обеспечение и понятийный аппарат анализа инвестиционной деятельности |

Цель и задачи анализа инвестиционной деятельности |

Информационная база и система показателей анализа долгосрочных инвестиций |

Анализ и оценка денежных потоков от инвестиционной деятельности |

Методы и показатели оценки долговременных инвестиций |

Системный подход к анализу хозяйственной деятельности |

Система показателей эффективности использования материальных ресурсов |

Система показателей себестоимости продукции |

Система показателей прибыли коммерческих организаций |

Показатели использования трудовых ресурсов |

Показатели использования основных производственных фондов. Методика их анализа |

Показатели объемов производства и продаж. Их формирование и взаимосвязь |

Статистические и экономико-математические, количественные и качественные методы экономического анализа |

Экономико-математическое моделирование как способ изучения и оценки хозяйственной деятельности

Литвинюк А.С. Экономический анализ | Шредер Н.Г. Экономический анализ

|