Показатели использования трудовых ресурсов

Мерой эффективности труда в процессе производства является производительность труда. Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей. Уровень производительности труда может выражаться двумя показателями: - выработка – количество продукции, произведенной рабочим за единицу времени;

- трудоемкость – количество времени, затраченного на изготовление единицы или всего объема продукции.

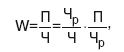

Обобщающие показатели выработки: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим. Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час. Вспомогательные показатели выработки: затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени. В этом случае речь идет о производительности индивидуального (живого) труда (в натуральном выражении). Выработка продукции в стоимостном измерении на одного среднесписочного работника будет характеризовать эффективность использования совокупных затрат труда – живого и прошлого. Таким образом, наиболее правильно производительность труда отражает натуральный метод его измерения. Однако возможности этого метода ограничены и поэтому на практике для оценки производительности труда применяется выработка продукции в денежном выражении. На изменение средней выработки одного работающего оказывают влияние факторы первого порядка (представленные в виде произведения):

где W – выработка; Ч

р/

Ч– удельный вес рабочих в общей численности работающих; – выработка одного рабочего. П/

Ч

р Развернутая характеристика факторов наиболее полно обеспечивается при использовании всей системы показателей выработки продукции (W):

где – Ч

р/

Ч– удельный весрабочих; чел. – дни/

Ч

р—продолжительность рабочего периода; чел. – часы/чел. – дни – продолжительность рабочего дня; П/чел. – часы – среднечасовая выработка.

Расчет влияния этих факторов может быть проведен способами цепной подстановки, абсолютных разниц, относительных разниц или интегральным методом. Показатель трудоемкости является обратным среднечасовой выработке продукции:

где ФРВ, – фонд рабочего времени на изготовление i-го вида изделий, Вп, – количество изделий одного наименования в натуральном выражении. Снижение трудоемкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит, в первую очередь, за счет снижения трудоемкости продукции. Достигнуть снижения трудоемкости возможно за счет внедрения мероприятий НТП, механизации и автоматизации производства и труда, а также увеличения кооперированных поставок, пересмотра норм выработки и т. д. В процессе анализа изучают динамику трудоемкости, выполнение плана по ее уровню, причины ее изменения и влияния на уровень производительности труда. Если возможно, производится сравнение удельной трудоемкости продукции по другим предприятиям отрасли, что позволяет выявить передовой опыт и разработать мероприятия по его внедрению на анализируемом предприятии. Анализ использования рабочей силы на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. Анализ использования фонда оплаты труда начинается с расчета абсолютного и относительного отклонения его фактической величины от плановой, затем анализируется влияние факторов на общий фонд оплаты труда на предприятии.

Содержание, предмет и принципы экономического анализа |

Задачи анализа и его роль в управлении хозяйственной деятельностью |

Информационное обеспечение экономического анализа. Систематизация и обработка экономической информации |

Типология видов экономического анализа |

Метод и методика экономического анализа |

Традиционные приемы экономического анализа |

Детерминированное моделирование факторных систем |

Способы измерения влияния факторов в детерминированных моделях |

Метод цепных подстановок |

Индексный метод в факторном анализе |

Интегральный метод факторного анализа |

Метод выявления изолированного влияния факторов |

Способы детерминированной комплексной оценки результатов деятельности |

Эвристические приемы решения экономических задач |

Способы определения современной стоимости денег и наращенной суммы вложений |

Способы соизмерения разновременных затрат, результатов и эффектов. Оценка инвестиционных рисков |

Способы изучения корреляционных взаимосвязей |

Базовые способы и модели прогнозирования деловой активности |

Сущность, содержание, принципы финансового анализа. Основные группы пользователей бухгалтерской отчетности |

Система показателей анализа финансовой отчетности |

Информационное и организационное обеспечение проведения анализа и оценки результатов деятельности хозяйствующих субъектов |

Анализ имущественного положения организации и оценка эффективности использования ее активов |

Горизонтальный и вертикальный анализ статей бухгалтерского баланса. Коэффициентные и факторные методы анализа |

Многофакторный комплексный анализ рентабельности активов |

Анализ основного капитала и оценка эффективности его использования |

Система частных и обобщающих показателей анализа состояния оборотного капитала и его использования |

Сущность и содержание, состав, структура и движение капитала организации |

Система показателей оценки эффективности использования собственного и заемного капитала |

Анализ цены основных источников финансирования деятельности организации |

Леверидж (финансовый рычаг). Эффект финансового рычага |

Факторный анализ рентабельности собственного и заемного капиталов |

Система показателей и методика оценки ликвидности активов, платежеспособности и финансовой устойчивости |

Организационно-правовой механизм оценки состояния банкротства хозяйствующих субъектов |

Выявление и обоснование причин возникновения банкротства |

Понятие финансовых результатов и действующий порядок их формирования |

Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности |

Экономическая сущность, содержание и состав доходов и расходов организации |

Анализ и оценка состава, структуры и динамики доходов и расходов |

Анализ и оценка финансового положения организации как инструменты принятия обоснованных управленческих решений |

Анализ и оценка кредитоспособности заемщика |

Состав, структура и движение денежных средств по видам деятельности организации |

Прямой и косвенный методы анализа движения денежных средств |

Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств |

Методика корректировки показателей бухгалтерской отчетности организации в условиях инфляционной экономики |

Корректировка показателей бухгалтерской отчетности организации с использованием метода GPP |

Общие методические подходы к организации контроля с использованием методов и процедур экономического анализа |

Анализ объема выпуска продукции |

Анализ затрат на производство продукции |

Методы и процедуры анализа формирования прибыли по результатам производственной деятельности |

Комплексная оценка интенсификации производственно-финансовой деятельности организации |

Правовое обеспечение и понятийный аппарат анализа инвестиционной деятельности |

Цель и задачи анализа инвестиционной деятельности |

Информационная база и система показателей анализа долгосрочных инвестиций |

Анализ и оценка денежных потоков от инвестиционной деятельности |

Методы и показатели оценки долговременных инвестиций |

Системный подход к анализу хозяйственной деятельности |

Система показателей эффективности использования материальных ресурсов |

Система показателей себестоимости продукции |

Система показателей прибыли коммерческих организаций |

Показатели использования трудовых ресурсов |

Показатели использования основных производственных фондов. Методика их анализа |

Показатели объемов производства и продаж. Их формирование и взаимосвязь |

Статистические и экономико-математические, количественные и качественные методы экономического анализа |

Экономико-математическое моделирование как способ изучения и оценки хозяйственной деятельности

Литвинюк А.С. Экономический анализ | Шредер Н.Г. Экономический анализ

|