Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности

Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг). Прибыль от продаж продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема продаж продукции, ее структуры, себестоимости и уровня среднереализационных цен. Также данные факторы могут быть дополнены уровнем условно-постоянных затрат и ценами на используемые ресурсы. Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли. Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличивается доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастает, и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшается. Рост цен на реализованную продукцию способствует росту прибыли при неизменных прочих условиях. Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот. Общая факторная модель прибыли от реализации (без учета структуры продаж): П = РП (Ц – СС

i), где П – прибыль; РП – объем реализации; Ц – цена за единицу; СС

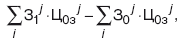

i – себестоимость единицы. Совместное влияние изменения объема и структуры продаж – это разница между базисной валовой прибылью, пересчитанной на фактический объем и структуру продаж, и базисной валовой прибылью. Пересчет производится по всем видам продукции путем перемножения базисной валовой прибыли на единицу продукции и количества видов продукции и сложения полученных результатов:

где i – номер вида продукции; K

1

i– количество продукции i-го вида. Для расчета влияния изменения только объема продаж базисная валовая прибыль умножается на прирост индекса изменения физического объема продаж в сопоставимых ценах (ценах базисного периода):

Влияние изменения уровня среднереализационных цен на прибыль от продаж рассчитывается по формуле

Изменение уровня прибыли под воздействием изменения уровня затрат (себестоимости СС) при неизменном объеме реализации равно:

где 3

i– уровень i-го вида затрат (на единицу продукции); Ц

i– цена i го вида затрат (за единицу затрат). Влияние изменения цен потребляемых ресурсов на прибыль при неизменном объеме затрат составляет:

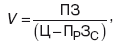

Увеличение условно-постоянных расходов в общем объеме затрат ведет к уменьшению прибыли и наоборот. Запас финансовой прочности показывает, насколько можно снизить выручку от продаж, не впадая в убытки. Это разница между фактической выручкой от продаж и точкой безубыточности. Анализ безубыточности определяет точку, в которой средств, выручаемых от продаж, становится достаточно для оплаты понесенных предприятием расходов. При проведении анализа безубыточности издержки производства делятся на два составляющие, одна из которых возрастает пропорционально увеличению производства – переменные затраты, а другая практически не зависит от количества произведенной продукции – постоянные затраты. Количество продукции, продажа которой покроет все затраты и обеспечит нулевую прибыль:

где ПЗ – постоянные затраты; Ц – цена за единицу товара; П

рЗ

с– средние переменные затраты. Если предприятие произведет большее количество продукции, оно получит прибыль, меньшее – понесет убытки. Рассчитанная по данному пороговому значению выручка дает возможность определить финансовую прочность организации.

Содержание, предмет и принципы экономического анализа |

Задачи анализа и его роль в управлении хозяйственной деятельностью |

Информационное обеспечение экономического анализа. Систематизация и обработка экономической информации |

Типология видов экономического анализа |

Метод и методика экономического анализа |

Традиционные приемы экономического анализа |

Детерминированное моделирование факторных систем |

Способы измерения влияния факторов в детерминированных моделях |

Метод цепных подстановок |

Индексный метод в факторном анализе |

Интегральный метод факторного анализа |

Метод выявления изолированного влияния факторов |

Способы детерминированной комплексной оценки результатов деятельности |

Эвристические приемы решения экономических задач |

Способы определения современной стоимости денег и наращенной суммы вложений |

Способы соизмерения разновременных затрат, результатов и эффектов. Оценка инвестиционных рисков |

Способы изучения корреляционных взаимосвязей |

Базовые способы и модели прогнозирования деловой активности |

Сущность, содержание, принципы финансового анализа. Основные группы пользователей бухгалтерской отчетности |

Система показателей анализа финансовой отчетности |

Информационное и организационное обеспечение проведения анализа и оценки результатов деятельности хозяйствующих субъектов |

Анализ имущественного положения организации и оценка эффективности использования ее активов |

Горизонтальный и вертикальный анализ статей бухгалтерского баланса. Коэффициентные и факторные методы анализа |

Многофакторный комплексный анализ рентабельности активов |

Анализ основного капитала и оценка эффективности его использования |

Система частных и обобщающих показателей анализа состояния оборотного капитала и его использования |

Сущность и содержание, состав, структура и движение капитала организации |

Система показателей оценки эффективности использования собственного и заемного капитала |

Анализ цены основных источников финансирования деятельности организации |

Леверидж (финансовый рычаг). Эффект финансового рычага |

Факторный анализ рентабельности собственного и заемного капиталов |

Система показателей и методика оценки ликвидности активов, платежеспособности и финансовой устойчивости |

Организационно-правовой механизм оценки состояния банкротства хозяйствующих субъектов |

Выявление и обоснование причин возникновения банкротства |

Понятие финансовых результатов и действующий порядок их формирования |

Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности |

Экономическая сущность, содержание и состав доходов и расходов организации |

Анализ и оценка состава, структуры и динамики доходов и расходов |

Анализ и оценка финансового положения организации как инструменты принятия обоснованных управленческих решений |

Анализ и оценка кредитоспособности заемщика |

Состав, структура и движение денежных средств по видам деятельности организации |

Прямой и косвенный методы анализа движения денежных средств |

Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств |

Методика корректировки показателей бухгалтерской отчетности организации в условиях инфляционной экономики |

Корректировка показателей бухгалтерской отчетности организации с использованием метода GPP |

Общие методические подходы к организации контроля с использованием методов и процедур экономического анализа |

Анализ объема выпуска продукции |

Анализ затрат на производство продукции |

Методы и процедуры анализа формирования прибыли по результатам производственной деятельности |

Комплексная оценка интенсификации производственно-финансовой деятельности организации |

Правовое обеспечение и понятийный аппарат анализа инвестиционной деятельности |

Цель и задачи анализа инвестиционной деятельности |

Информационная база и система показателей анализа долгосрочных инвестиций |

Анализ и оценка денежных потоков от инвестиционной деятельности |

Методы и показатели оценки долговременных инвестиций |

Системный подход к анализу хозяйственной деятельности |

Система показателей эффективности использования материальных ресурсов |

Система показателей себестоимости продукции |

Система показателей прибыли коммерческих организаций |

Показатели использования трудовых ресурсов |

Показатели использования основных производственных фондов. Методика их анализа |

Показатели объемов производства и продаж. Их формирование и взаимосвязь |

Статистические и экономико-математические, количественные и качественные методы экономического анализа |

Экономико-математическое моделирование как способ изучения и оценки хозяйственной деятельности

Литвинюк А.С. Экономический анализ | Шредер Н.Г. Экономический анализ

|