Базовые способы и модели прогнозирования деловой активности

Деловая активность коммерческой организации проявляется в динамичности ее развития, достижении ею поставленных целей, что отражают натуральные и стоимостные показатели, в эффективном использовании экономического потенциала, расширении рынков сбыта продукции. Количественная оценка и анализ деловой активности производятся по двум направлениям: - степень выполнения плана по основным показателям, обеспечение заданных темпов их роста;

- уровень эффективности использования ресурсов коммерческой организации.

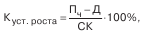

Наиболее информативные аналитические выводы формулируются в результате сопоставления темпов изменения основных показателей. Оптимальным считается следующее соотношение таких темповых показателей: 100 % < Tc <TРП<Tп, где Тс, Трп, Tп соответственно – темп изменения совокупного капитала, авансированного в деятельность коммерческой организации, объема реализации и прибыли. Первое неравенство означает, что экономический потенциал коммерческой организации возрастает; второе – по сравнению с увеличением экономического потенциала, объем реализации возрастает более высокими темпами; из третьего неравенства следует, что прибыль возрастает опережающими темпами. Для характеристики деловой активности акционерных компаний также используют коэффициент устойчивости экономического роста:

где П4 – чистая прибыль (доступная к распределению между владельцами организации); Д – дивиденды, выплаченные акционерам; СК – собственный капитал. К

уст. роста

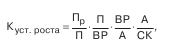

– показывает, какими темпами в среднем увеличивается собственный капитал за счет финансово-хозяйственной деятельности, а не за счет привлечения дополнительного акционерного капитала, или какими, в среднем, темпами может развиваться коммерческая организация в дальнейшем, не меняя сложившиеся соотношения между различными источниками финансирования, фондоотдачей, рентабельностью производства, дивидендной политикой и т. д. Связь коэффициента К

уст. роста

с этими показателями может быть описана жестко детерминированной факторной моделью:

где Пр – чистая прибыль, реинвестируемая в развитие; ВР – выручка от реализации; А – стоимостная оценка совокупных активов предприятия. Экономическая интерпретация: - первый фактор модели характеризует дивидендную политику в коммерческой организации, выражающуюся в выборе экономически целесообразного соотношения между выплачиваемыми дивидендами и аккумулируемой частью прибыли;

- второй фактор характеризует рентабельность продаж;

- третий фактор отражает ресурсоотдачу;

- четвертый фактор (коэффициент финансовой зависимости) характеризует соотношение между заемными и собственными источниками средств.

Основными оценочными показателями в рамках оценки деловой активности как уровня эффективности использования ресурсов коммерческой организации являются показатели ресурсоотдачи. Так, показатель эффективности использования основных фондов (фондоотдача) рассчитывается по формуле

где ОС – средняя стоимость основных средств. Этот коэффициент показывает, сколько рублей выручки от реализации приходится на один рубль вложений в основные средства. Эффективность использования трудовых ресурсов обычно характеризуется показателями производительности труда, характеризующими объем производства (в стоимостном измерении), приходящийся на одного работника. Эффективность использования финансовых ресурсов рассматривается в рамках управления оборотными активами: рассчитываются оборачиваемость производственных запасов и средств в расчетах, продолжительность операционного и финансового циклов и другие показатели. Обобщающим показателем оценки эффективности использования ресурсов предприятия является показатель ресурсоотдачи (коэффициент оборачиваемости средств в активах), рассчитываемым по формуле

где А

ср– средняя стоимость активов. Этот показатель характеризует объем реализованной продукции, приходящейся на рубль средств, вложенных в деятельность предприятия.

Содержание, предмет и принципы экономического анализа |

Задачи анализа и его роль в управлении хозяйственной деятельностью |

Информационное обеспечение экономического анализа. Систематизация и обработка экономической информации |

Типология видов экономического анализа |

Метод и методика экономического анализа |

Традиционные приемы экономического анализа |

Детерминированное моделирование факторных систем |

Способы измерения влияния факторов в детерминированных моделях |

Метод цепных подстановок |

Индексный метод в факторном анализе |

Интегральный метод факторного анализа |

Метод выявления изолированного влияния факторов |

Способы детерминированной комплексной оценки результатов деятельности |

Эвристические приемы решения экономических задач |

Способы определения современной стоимости денег и наращенной суммы вложений |

Способы соизмерения разновременных затрат, результатов и эффектов. Оценка инвестиционных рисков |

Способы изучения корреляционных взаимосвязей |

Базовые способы и модели прогнозирования деловой активности |

Сущность, содержание, принципы финансового анализа. Основные группы пользователей бухгалтерской отчетности |

Система показателей анализа финансовой отчетности |

Информационное и организационное обеспечение проведения анализа и оценки результатов деятельности хозяйствующих субъектов |

Анализ имущественного положения организации и оценка эффективности использования ее активов |

Горизонтальный и вертикальный анализ статей бухгалтерского баланса. Коэффициентные и факторные методы анализа |

Многофакторный комплексный анализ рентабельности активов |

Анализ основного капитала и оценка эффективности его использования |

Система частных и обобщающих показателей анализа состояния оборотного капитала и его использования |

Сущность и содержание, состав, структура и движение капитала организации |

Система показателей оценки эффективности использования собственного и заемного капитала |

Анализ цены основных источников финансирования деятельности организации |

Леверидж (финансовый рычаг). Эффект финансового рычага |

Факторный анализ рентабельности собственного и заемного капиталов |

Система показателей и методика оценки ликвидности активов, платежеспособности и финансовой устойчивости |

Организационно-правовой механизм оценки состояния банкротства хозяйствующих субъектов |

Выявление и обоснование причин возникновения банкротства |

Понятие финансовых результатов и действующий порядок их формирования |

Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности |

Экономическая сущность, содержание и состав доходов и расходов организации |

Анализ и оценка состава, структуры и динамики доходов и расходов |

Анализ и оценка финансового положения организации как инструменты принятия обоснованных управленческих решений |

Анализ и оценка кредитоспособности заемщика |

Состав, структура и движение денежных средств по видам деятельности организации |

Прямой и косвенный методы анализа движения денежных средств |

Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств |

Методика корректировки показателей бухгалтерской отчетности организации в условиях инфляционной экономики |

Корректировка показателей бухгалтерской отчетности организации с использованием метода GPP |

Общие методические подходы к организации контроля с использованием методов и процедур экономического анализа |

Анализ объема выпуска продукции |

Анализ затрат на производство продукции |

Методы и процедуры анализа формирования прибыли по результатам производственной деятельности |

Комплексная оценка интенсификации производственно-финансовой деятельности организации |

Правовое обеспечение и понятийный аппарат анализа инвестиционной деятельности |

Цель и задачи анализа инвестиционной деятельности |

Информационная база и система показателей анализа долгосрочных инвестиций |

Анализ и оценка денежных потоков от инвестиционной деятельности |

Методы и показатели оценки долговременных инвестиций |

Системный подход к анализу хозяйственной деятельности |

Система показателей эффективности использования материальных ресурсов |

Система показателей себестоимости продукции |

Система показателей прибыли коммерческих организаций |

Показатели использования трудовых ресурсов |

Показатели использования основных производственных фондов. Методика их анализа |

Показатели объемов производства и продаж. Их формирование и взаимосвязь |

Статистические и экономико-математические, количественные и качественные методы экономического анализа |

Экономико-математическое моделирование как способ изучения и оценки хозяйственной деятельности

Литвинюк А.С. Экономический анализ | Шредер Н.Г. Экономический анализ

|